企業経営者の“いちばんの友人”でありたい

保険・リスクマネジメント

HOME > WISH Journal > 保険・リスクマネジメント > 火災保険料はなぜアップするの? 火災保険の料率改定Part2

火災保険料はなぜアップするの? 火災保険の料率改定Part2

今回は、前回に続き火災保険の料率改定について、少し踏み込んでお話したいと思います。そもそも保険料アップのしくみについて説明したいと思います。

損害保険料率算出機構は2021年6月16日、個人向け火災保険料の目安となる『参考純率』を全国平均で10.9% 引き上げる(※1)と発表しました。

この損害保険料率算出機構というのは、損害保険会社を会員とする非営利の民間法人団体で、日本で唯一の料率算出団体 です。

このうち『参考純率』というのは、各保険会社が保険料を算出する際の目安として使用する純保険料率のことを指します。

火災保険の保険料はどうやって決まるのか?

保険料というのは、2つのコストから成り立っています。

『純保険料』・・・事故や病気、損害の際に支払われる保険金などに充てられるもの

『付加保険料』・・・保険会社が保険事業を行うための必要経費

『純保険料』は、火事や台風などで被害が発生したときに支払う保険金の原資となりますが、この『純保険料』を決める料率を算出しているのが、損害保険料算出機構です。

火災保険は過去にも何度か改定をしていますが、今回は過去最大の引上げ率となっています。

その要因は大きく2つあります。

自然災害の増加

1つは、近年多発している自然災害(台風や豪雨など)により、損害保険会社が支払う支払保険金が急激に増加していること。

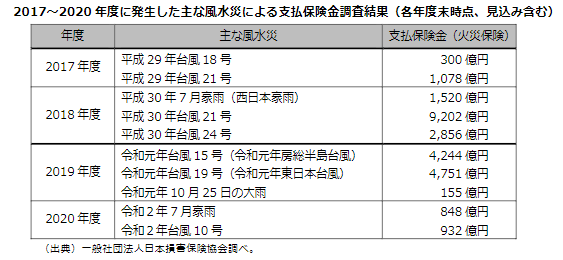

参考までに、保険会社が支払った年度別保険金支払額のデータを上げると

毎年大きな被害が出ていて、特に2018年の支払いは1兆円を超えています。これは2011年に起きた東日本大震災を上回る過去最大の保険金が支払われています。それを受けて、2019年には平均4.9%の引上げを行いましたが、その後も上記に準ずるような大規模な自然災害が発生しており、自然災害のリスクが一層高まっています。

古い住宅の割合の増加

もう1つは、住宅全体に占める築年数の古い住宅の割合の増加です。有効な契約件数のうち 築10年以上の住宅は、2015年度には65.8%、2019年度には72.1%に高まりました。今後も古い住宅の割合は増加すると見込まれています。(※2)

築年数が古くなるほど、火災・水濡れリスクや台風などによる損壊リスクが高くなり、保険金の支払い額もリスクに比例して増えていきます。

これらの理由から、保険会社は火災保険の収支が赤字となっていました。保険会社の役目として、安定的に補償を提供することを目的に、最近は短いスパンで料率改定を実施していましたが、それでも収支が安定せず、この10月に再度、料率アップされることが決定しました。

契約期間が短くなるのはなぜ?

今回の改定で、もう1つの大きな改定が長期契約の制限です。これまでは最長で10年の保険契約が可能でしたが、10月からは最長で5年間となります。

これも「長期割引率のメリットがない」「保険料改定があったとしても、契約中の保険が満期を迎えるまでは支払い保険料は変わらない」など、長期契約を結ぶメリットがなくなるため、実質的には値上げと同様です。

自然災害は、今後も大きな変化が見込まれており、近年の異常気象により10年先のリスク予測が難しくなっています。期間を短縮させることでリスクヘッジや調整を行いやすくするため、今回の改定で、最長契約期間が5年に変更されると思われます。

料率アップの幅は住宅条件によって違います

ただ、全国平均では10.9%の引き上げ率ですが、火災保険料は、保険の対象となる住宅の「補償内容」「建物の構造」「築年数」「所在地」の条件によって異なるため、30%以上引き上げとなるケースもありますが、逆に10%以上引き下げになるケースもあります。

最適な保険会社・保険商品は、その場所、建物構造、求められる補償で異なります。また、満期まで現在の契約を続けた方がいいケースもあれば、満期を待たずに改定前に契約を見直した方がいいケースもあります。

ぜひ一度、複数の保険会社の引受けをしている総合保険代理店に相談されることをお薦めします。

担当:株式会社マルエイソリューション

ウィッシュ事業部 福岡支店

(※1)(※2) 出典

損害保険料率算出機構 火災保険参考純率改定のご案内

最新エントリー

-

年末・年始休業日のお知らせ

Information -

コーポレートサイトリニューアル

Information -

運動とコーチと挑戦

社員のはなし -

代表取締役社長交代のお知らせ

Information -

ふくら庵「米米かすてら」

グルメ

月別アーカイブ

© 2015 WISH (募集文書番号 23TC-000845 作成年月:2023年5月)